AI芯片市场暗流涌动。

作为行业巨头之一,谷歌正加快自研AI芯片TPU的商业化步伐。据多方报道,谷歌正与Meta等科技大厂洽谈外采合作事宜。在外界看来,若合作落地,TPU将进入谷歌体系之外的超大规模数据中心,或将对英伟达GPU主导的算力市场形成冲击。

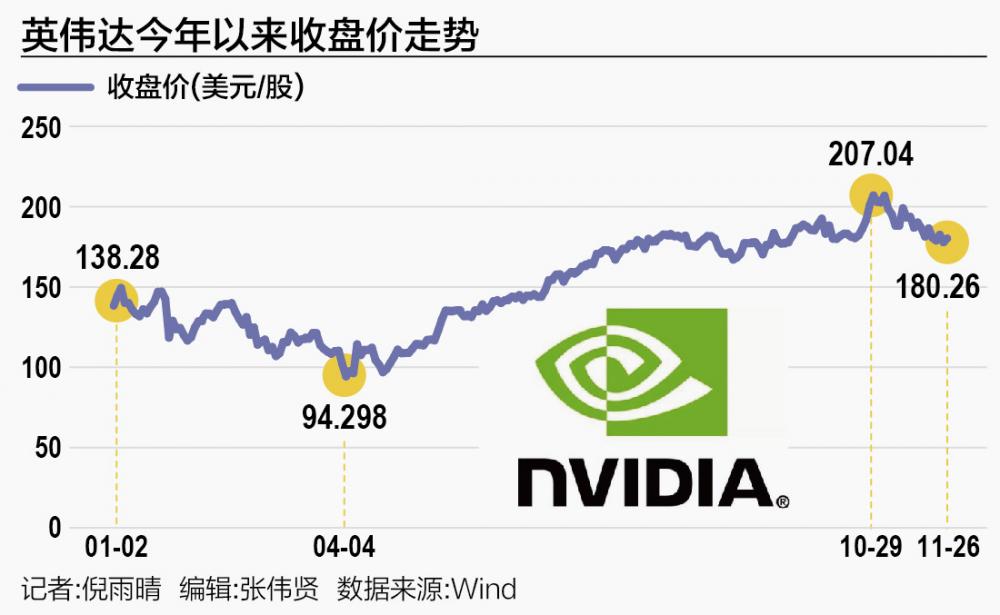

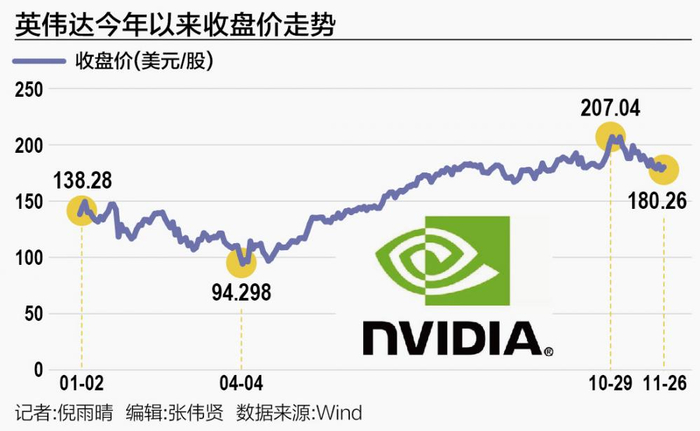

消息曝光后,英伟达股价即刻波动。周二美股早盘,英伟达股价一度下跌7%,最终收跌约2.6%。自10月29日起至11月25日收盘,英伟达市值从5.03万亿美元降至4.32万亿美元,不到一个月,市值蒸发超7000亿美元(约合人民币5万亿元)。

11月26日凌晨,英伟达在社交平台正面回应谷歌的挑战:“我们为谷歌的成功感到高兴——他们在人工智能领域取得重要进展,而我们依然持续向谷歌供货。英伟达领先行业整整一代,是唯一能够运行所有AI模型,并可在所有计算场景中部署的平台。”

作为全球GPU市场的主导力量,英伟达强调“领先一代”和“全场景优势”,以应对自研芯片带来的挑战。即便谷歌TPU进入Meta等巨头数据中心,也并不意味着GPU会被短期内替代。事实上,谷歌也表示自研TPU和英伟达GPU的双重需求正同步增长。

更多业内观点指出,随着AI训练与推理负载的增长及高度多元化,未来更可能呈现ASIC与GPU的异构部署,而非单一架构的统治。

谷歌加速TPU商用

谷歌自2013年开始投入TPU的研发,并与谷歌云服务深入绑定。此前,TPU主要服务于谷歌内部AI任务和Google Cloud。近期,多家媒体报道称,谷歌正在推动TPU面向外部客户,Meta预计自2027年起将在其数据中心部署TPU,且或最早于明年通过Google Cloud租用TPU算力,潜在合同金额达数十亿美元。

目前,英伟达占据AI芯片市场超过90%份额,而以谷歌为代表的自研厂商正在积极抢占市场份额。这一策略不仅是谷歌长期“软硬一体化”战略的延续,也是在大模型训练成本几何级上升背景下,巨头通过自研芯片降低能耗、控制成本的关键举措。

今年4月,谷歌发布了最新一代TPU——TPU v7(Ironwood),近日又推出了Gemini 3。谷歌通过软件模型与硬件的深度耦合,强化自身在大模型时代的技术闭环。据悉,Gemini 3广泛使用TPU完成训练与推理,为TPU商业化奠定坚实基础。

作为AI领域资深玩家,谷歌在云端、终端、芯片、大模型及平台工具等方面全面布局;而GPU领导者英伟达亦构建起包括CUDA、NVLink、高速互联等在内的全套AI基础设施生态。

面对外界对其霸主地位的质疑,英伟达迅速发声回应,既强调与谷歌合作稳定持续,亦明确指出GPU的通用性和兼容性仍是当前AI创新不可替代的基石。

相较之下,TPU、Gaudi、Trainium等ASIC芯片通常针对特定框架或任务,能够在特定负载下实现极高效率。谷歌在采购自身TPU的同时依然购买英伟达GPU,多家厂商未来在AI训练和推理时,极可能采用多元算力供应策略。

“围攻”英伟达的行业趋势

谷歌加快TPU商业化只是英伟达所面临挑战的缩影。更广泛来看,全球科技巨头普遍加速自研AI芯片研发,力争掌控算力主权。从训练到推理,从通用模型到专业应用,各类企业纷纷将掌握自有算力视为竞争关键。

除了谷歌,AWS和微软也积极迭代自研芯片。AWS持续更新Graviton、Trainium、Inferentia系列,表现强劲,而微软虽发布了Maia系列芯片,但其新芯片计划出现延迟。

在中国市场,华为昇腾、寒武纪、百度昆仑芯等后起之秀迅速崛起,推动整个行业从GPU单线制向多架构、多供应商的异构体系演进。

这种趋势在Anthropic的最新合作中尤为明显。Anthropic与英伟达签订了基于Blackwell、Rubin系统的长期基础设施协议,同时也采购谷歌最新的Ironwood TPU。多线路并行采购表明大型AI公司不再将未来完全押注单一芯片架构,而倾向保持算力供应链的多元化。

在英伟达第二财季财报会上,创始人兼CEO黄仁勋谈及ASIC和GPU竞争时指出,尽管市场有众多AI ASIC企业,但真正能够投入生产的产品极少,因加速计算与通用计算存在本质区别,无法仅靠软件编写并编译到芯片中完成,且加速计算技术栈复杂异常。

然而,市场对局势依然保持紧张。谷歌TPU商业化消息传出后,英伟达股价剧烈波动,显示投资者正在重新评估GPU在未来AI基础设施中的市场份额和利润空间,同时反映出对“英伟达峰值时刻是否已过”的担忧。

无论最终哪条路线胜出,可确定的是,AI基础设施行业正由单一硬件竞争转向系统级综合竞争。随着软件框架、模型体系及能效技术的不断进化,AI芯片格局仍将持续演变。

作者:倪雨晴 编辑:张伟贤

https://finance.sina.com.cn/roll/2025-11-28/doc-infywyzp0179279.shtml