欣旺达为什么被告?

在动力电池赛道的艰难处境

长期发展的资金考验

作者 | 齐笑

2025年底,电池行业爆出一颗大雷:吉利旗下的威睿电动,一纸诉状把电池供应商欣旺达的子公司告上法庭,索赔金额高达23.14亿元。这场天价官司,瞬间把这家二线电池巨头推上了风口浪尖。

23.14亿元,几乎相当于欣旺达2024年及2025年上半年归母净利润的总和。支付能力方面,虽然欣旺达账面上有215亿元的货币资金(截至2025年9月底),但其短期借款高达173亿元,加上一年内到期的流动负债及应付款项远高于应收款项,流动性并不充裕。

消息一经曝出,欣旺达股价应声暴跌,12月29日盘中一度闪崩近16%。以收盘价计算,欣旺达一天内市值蒸发62.6亿元。投资者的恐慌情绪显而易见,大家担心的可能不仅仅是这笔潜在的巨额赔款。

更关键的是,这场官司来得不是时候。欣旺达正推进赴港上市,期望在资本市场再融一笔资金。资金是欣旺达在动力电池这一重资产、资本密集型科技制造行业最重要的弹药,而核心子公司背负重大的未决诉讼,无疑给它的上市前景蒙上阴影。

01 一场没有赢家的诉讼

这场官司看似突然,其实早有伏笔。

回顾2021年,动力电池行业正处于爆发期,欣旺达与吉利曾有一段“蜜月期”。当时,欣旺达成功进入吉利供应链,成为威睿电动的重要电芯供应商,双方甚至合资建厂。

但好景不长。一些使用欣旺达电芯的极氪001车主开始投诉充电变慢、续航“虚标”等问题,裂痕逐渐显现。到了2024年,吉利明显开始“疏远”欣旺达,大幅减少采购份额,将更多订单交给宁德时代等行业龙头。

2025年12月的公告披露了矛盾原因:欣旺达于2021年6月至2023年12月交付的电芯存在质量问题,给吉利造成了损失。

面对指控,欣旺达喊冤。

新京报报道,欣旺达解释称,动力电池包是复杂的系统集成产品,电芯仅是“核心储能单元”。除了电芯,电池包还包括电池管理系统(负责实时监控电芯电压、温度、电流)、热管理系统(确保电芯工作在最佳温度区间,直接影响性能、安全与寿命)、结构件与外壳、电气连接系统,以及密封、绝缘、防火材料等。

换言之,电池包出现问题未必是电芯质量问题,需严格论证具体环节是否存在瑕疵。欣旺达还强调,其交付给其他客户的电芯经过大量测试,未出现质量问题。

公说公有理,婆说婆有理。但无论最后判决如何,这都是一场没有赢家的官司。

对吉利和威睿而言,这场公开的撕破脸本身就是品牌危机。“极氪”车型电池问题标签一旦放大,哪怕责任归属组装环节,也都会削弱车主对品牌的信任,甚至整车厂的供应链管理和质量控制能力将被质疑。

诉讼对欣旺达的打击则更为直接且沉重。除了潜在赔偿负担,还会影响消费者信心及投资者信心。

随着新能源汽车渗透率持续提升,消费者认知也在深化。他们关注的焦点,正从整车品牌向供应链关键环节延伸。

其中,动力电池因占整车成本比例高、且紧密关联安全性能,其生产厂商的品牌与技术实力日益成为C端用户购车时重点考察和议论的因素。

“欣旺达没有问题,30万的车如果用了欣旺达电池,就是问题。”在一次媒体沟通会上,媒体记者向欣旺达动力营销副总裁王华文提出这一质疑,这在一定程度上反映出二线动力电池厂商品牌力的不足。

此前理想i6因交付缓慢,增添欣旺达为“双供应商”,为搭载欣旺达电池的车主额外提供质保,且缩短提车周期。这也说明,二线厂商往往需要付出更多隐性成本来弥补品牌劣势。

相比资金雄厚的吉利,欣旺达显然更“伤不起”。

02 动力电池:巨头的缝隙与盈利的枷锁

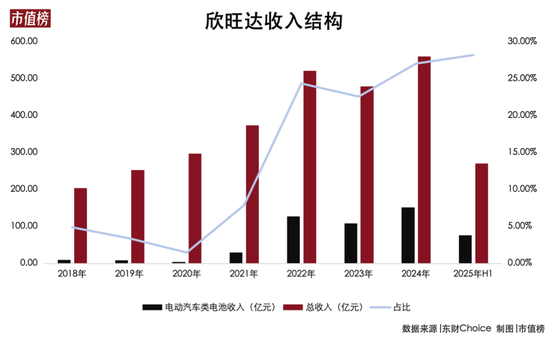

2021年,新能源汽车行业大爆发,宁德时代首次突破万亿营收。同期下半年,欣旺达动力电池业务收入迅猛增长,逐渐成为公司整体营收的重要引擎。

根据中国汽车动力电池产业创新联盟统计,2025年前11个月,欣旺达国内动力电池装车量达21.8GWh,市场份额3.25%,排名第六。这个成绩单证明欣旺达已跻身主流玩家之列。

但“主流”不等于轻松。在这个赛道,宁德时代和比亚迪两大巨头合计占据约七成市场份额。

面对市场格局,后来者的生存模式不可避免地涉及错位竞争和价格策略。

欣旺达起初选择错位竞争,瞄准技术门槛更高、性能要求更苛刻的细分市场——混合动力电芯(HEV)。HEV电芯需要在极紧凑空间内支撑频繁快速充放电,对寿命和功率要求极致不同于纯电动(BEV)电芯追求高能量密度。

欣旺达的HEV电芯打入雷诺-日产、上汽、东风等国内外主流车企供应链,在巨头夹缝中开辟了根据地。

但错位竞争只能是阶段性策略。目前,欣旺达已将产品线延伸至纯电(BEV)、插电混动(PHEV)等主流市场。

当与巨头正面竞争时,欣旺达不得不采取第二种模式——竞争性定价。

以下是三家公司港股招股书数据对比:

2022—2024年,欣旺达动力电池平均售价分别为1.1元/Wh、1.0元/Wh、0.6元/Wh;2024年前三个月和2025年前三个月分别为0.8元/Wh和0.5元/Wh。

同期,宁德时代动力电池系统平均单价为0.98元/Wh、0.89元/Wh、0.66元/Wh。

亿纬锂能动力电池平均售价为1.1元/Wh、0.9元/Wh、0.6元/Wh及2025年前9个月的0.6元/Wh。

这些数据反映了过去三年动力电池行业内激烈竞争,也证明2022—2024年间欣旺达定价并未明显偏低。

在锁定价格上限的市场中,小玩家只能接受既定价格,利润空间只能通过降低成本实现,除非拥有显著技术领先优势。

动力电池受规模效应支配,出货越多,能从上游供应商获得更低价格及控制变动成本,摊薄巨额研发和产线投入,否则高额固定资产折旧将侵蚀利润。

行业残酷之处在于,在相似售价条件下,欣旺达承担的成本更高。2024年,宁德时代动力电池系统毛利约24%,亿纬锂能超过14%,而欣旺达不足9%。

2025年上半年,欣旺达动力电池毛利率回升至9.77%,但仍难实现盈利。旗下专注动力电池的子公司欣旺达动力2024年收入超140亿元,净亏损超15亿元,净亏损率约11%。

03 扩张与发展的代价

除了动力电池,欣旺达还拥有消费类电池和储能电池业务。消费类电池是其起家业务,曾作为苹果、小米等全球手机品牌的主力电池供应商。

伴随消费电子快速发展,欣旺达收入由上市首年(2011)10.3亿元增长至2022年521.6亿元,年复合增长42.9%;归母净利润由0.83亿元增至10.64亿元,年复合增长26.1%;经营活动现金流多为净流入。

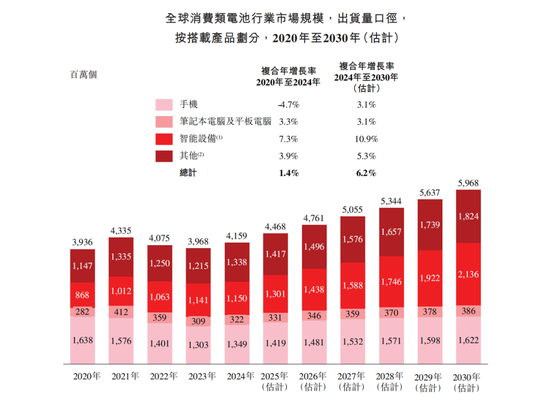

然而,智能手机和笔记本电脑的普及,使增量市场转为存量市场,消费电子难以再现类似手机“人手一机”的爆发式增长,面临天花板风险。

如图所示,2020—2024年消费类电池出货量复合年增长率仅1.4%。即使考虑AI带来的换机周期,未来几年增长前景也不乐观。更何况过去几年欣旺达消费类电池平均售价不断下降,2022年为66.2元/只,2024年降至51.9元/只,2025年前3个月进一步降至46元/只。

当消费电子市场日趋饱和,欣旺达将未来寄望于动力电池赛道,成为必然选择。

前述动力电池为典型重资产行业,欣旺达为扩产,固定资产与在建工程规模自2021年6月底的84亿元攀升至2025年6月底的294亿元,2024年仅固定资产折旧就达17.2亿元。

依赖消费类电池,欣旺达虽可生存无忧,却难以支撑扩产。其自由现金流(经营活动现金流净额减购建长期资产支出)长期为负。

动力电池业务增长消耗公司储备。因此,无论是在动力电池竞争中生存和争夺份额,还是为固态电池、钠离子电池等下一代技术储备弹药,欣旺达的发展高度依赖外部融资能力。

例如2021年通过定增筹款39亿元,2023年拟定增48亿元虽未成功,欣旺达动力分拆上市,以及正推进的港股上市计划。

然而,吉利23亿的天价诉讼正好出现在这一关键融资阶段,使欣旺达陷入困境:核心业务消耗现金,而关键融资渠道却因重大风险而受威胁。

这场官司不仅牵涉潜在赔偿巨额,还将加深资本市场对其订单稳定性和长期增长前景的担忧。

https://finance.sina.com.cn/tech/csj/2026-01-08/doc-inhfqcax6789050.shtml